Il Criterio di Kelly: Formula e Applicazione alle Scommesse

Il Criterio di Kelly: Dalla Teoria alla Pratica

Nel 1956, John Larry Kelly Jr., un ricercatore dei Bell Labs, pubblicò un articolo che avrebbe cambiato il modo di pensare alle scommesse e agli investimenti. Il suo paper si intitolava “A New Interpretation of Information Rate” (Bell System Technical Journal, Vol. 35, pp. 917-926) e trattava di teoria dell’informazione applicata alle trasmissioni telefoniche. Ma nascosto tra le equazioni c’era un principio rivoluzionario: la formula per determinare la dimensione ottimale di una scommessa.

L’idea centrale di Kelly era semplice ma potente: esiste una percentuale del capitale che, scommessa ripetutamente su eventi con valore positivo, massimizza la crescita nel lungo periodo. Puntare di più espone a rischi eccessivi e possibili bancarotte. Puntare di meno rallenta inutilmente l’accumulo di profitti. La formula trova il punto di equilibrio perfetto.

Prima di Kelly, gli scommettitori usavano sistemi basati sull’intuizione o su progressioni fisse. Dopo Kelly, chi voleva un approccio scientifico aveva uno strumento matematicamente fondato. Il criterio fu adottato rapidamente dai giocatori di blackjack, poi dai trader finanziari, e infine dagli scommettitori sportivi più sofisticati.

Oggi il Kelly Criterion è considerato uno dei pilastri della gestione del bankroll professionale. Non è privo di difetti e non è adatto a tutti, ma capirlo è fondamentale per chiunque voglia trattare il betting come un’attività seria. Vediamo come funziona e, soprattutto, come applicarlo nel contesto delle scommesse calcistiche.

La Formula di Kelly Spiegata

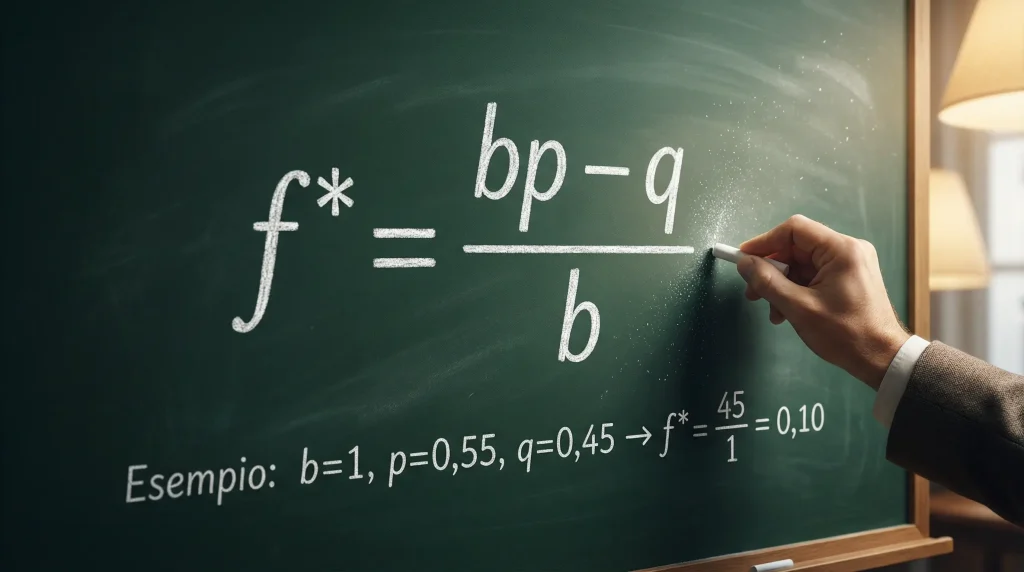

La formula di Kelly nella sua forma classica si scrive così: f* = (bp – q) / b. Dove f* è la frazione del bankroll da scommettere, b è il guadagno netto per unità scommessa (quota decimale meno 1), p è la probabilità di vincita, e q è la probabilità di perdita (1 – p).

Prendiamo un esempio concreto. Hai una scommessa a quota 2.50 e stimi che la probabilità di vincita sia del 45%. Applichiamo la formula: b = 2.50 – 1 = 1.50, p = 0.45, q = 0.55. Il calcolo diventa: f* = (1.50 × 0.45 – 0.55) / 1.50 = (0.675 – 0.55) / 1.50 = 0.125 / 1.50 = 0.0833. Il Kelly ti dice di puntare l’8.33% del tuo bankroll.

Se hai un bankroll di 1000 euro, dovresti puntare 83.30 euro su questa scommessa. Se vinci, incassi 207.50 euro (83.30 × 2.50). Se perdi, perdi 83.30 euro. Nel lungo periodo, ripetendo scommesse con questo tipo di edge, il tuo capitale crescerà al ritmo ottimale.

Un aspetto cruciale della formula: se il risultato è zero o negativo, non devi scommettere. Un Kelly negativo significa che non c’è valore nella scommessa, e puntare sarebbe matematicamente svantaggioso. Questo è uno dei punti di forza del criterio: ti dice non solo quanto puntare, ma anche quando non puntare affatto.

La formula assume che tu conosca con precisione la probabilità reale dell’evento. Qui sta il problema: nel calcio, nessuno conosce le probabilità reali. Possiamo solo stimarle. E se la tua stima è sbagliata del 5%, il Kelly calcolato sarà sbagliato di conseguenza. Più avanti vedremo come gestire questa incertezza.

Esempi di Calcolo Kelly

Vediamo come si comporta il Kelly con diverse combinazioni di quote e probabilità. Questi esempi ti aiuteranno a sviluppare l’intuizione per i numeri che escono dalla formula.

Primo caso: quota 1.50, probabilità stimata 70%. Calcolo: b = 0.50, p = 0.70, q = 0.30. Kelly = (0.50 × 0.70 – 0.30) / 0.50 = (0.35 – 0.30) / 0.50 = 0.10. Devi puntare il 10% del bankroll. È una scommessa a bassa quota ma con edge significativo.

Secondo caso: quota 3.00, probabilità stimata 35%. Calcolo: b = 2.00, p = 0.35, q = 0.65. Kelly = (2.00 × 0.35 – 0.65) / 2.00 = (0.70 – 0.65) / 2.00 = 0.025. Solo il 2.5% del bankroll. Anche se la quota è alta, l’edge è modesto e il Kelly suggerisce prudenza.

Terzo caso: quota 2.00, probabilità stimata 48%. Calcolo: b = 1.00, p = 0.48, q = 0.52. Kelly = (1.00 × 0.48 – 0.52) / 1.00 = -0.04. Kelly negativo. Non c’è valore, non devi scommettere. Anche se la quota sembra equilibrata, la tua stima dice che il bookmaker ha ragione o addirittura ti sta offrendo troppo poco.

Quarto caso: quota 5.00, probabilità stimata 25%. Calcolo: b = 4.00, p = 0.25, q = 0.75. Kelly = (4.00 × 0.25 – 0.75) / 4.00 = (1.00 – 0.75) / 4.00 = 0.0625. Il 6.25% del bankroll su un outsider a quota alta. Sembra tanto, ma il Kelly considera che quando vinci, vinci grosso.

Questi esempi mostrano un pattern importante: il Kelly non si fa impressionare dalle quote alte. Quello che conta è il rapporto tra quota e probabilità. Una scommessa a quota 1.40 con il 75% di probabilità può meritare uno stake maggiore di una a quota 4.00 con il 26% di probabilità. La formula bilancia rischio e rendimento in modo ottimale.

Noterai anche che gli stake suggeriti dal Kelly pieno sono spesso elevati rispetto a quelli che la maggior parte degli scommettitori usa. Questo ci porta al prossimo argomento: perché usare una versione più conservativa.

Kelly Frazionato: Meno Rischio

Il Kelly pieno è ottimale in teoria, ma nella pratica presenta problemi. Il principale è la volatilità. Con stake dell’8-10% del bankroll, basta una serie negativa di 5-6 scommesse consecutive per vedere il capitale dimezzarsi. Matematicamente corretto, psicologicamente devastante.

La soluzione adottata dalla maggior parte dei professionisti si chiama Kelly frazionato. Invece di puntare il 100% di quanto suggerisce la formula, punti una frazione: metà (Half-Kelly), un quarto (Quarter-Kelly), o anche meno. Se il Kelly pieno dice 8%, l’Half-Kelly dice 4%, il Quarter-Kelly dice 2%.

Questa riduzione ha un costo: la crescita del capitale rallenta. Ma ha un beneficio enorme: la volatilità si riduce drasticamente. Con il Quarter-Kelly, la probabilità di subire drawdown significativi diventa molto più bassa. Puoi attraversare periodi negativi senza che il tuo bankroll crolli, mantenendo la lucidità necessaria per continuare a fare buone selezioni.

C’è anche una ragione pratica per preferire il Kelly frazionato. Le nostre stime di probabilità non sono perfette. Se sovrastimiamo sistematicamente le nostre probabilità di vincita anche solo del 5%, il Kelly pieno ci farà puntare troppo e perderemo soldi anche su scommesse teoricamente in valore. Il Kelly frazionato crea un margine di sicurezza contro i nostri errori di valutazione.

Quale frazione usare? Dipende dalla tua confidenza nelle stime e dalla tua tolleranza al rischio. Molti esperti raccomandano di partire con il Quarter-Kelly e aumentare gradualmente man mano che accumuli dati sulla precisione delle tue valutazioni. Se dopo 500 scommesse le tue stime si rivelano calibrate, puoi passare all’Half-Kelly. Se scopri di sovrastimare, resta conservativo.

I Limiti del Criterio di Kelly

Il Criterio di Kelly non è perfetto. Il suo limite più grande è l’assunzione che tu conosca la probabilità vera dell’evento. Nel blackjack o nelle scommesse con esiti binari e probabilità note, questo funziona. Nel calcio, dove ogni partita è unica e le probabilità sono stime soggettive, il presupposto vacilla.

Se le tue stime sono sistematicamente sbagliate, il Kelly amplifica l’errore. Punterai troppo su scommesse che pensi abbiano valore ma non lo hanno. Il sistema ti farà perdere soldi in modo scientificamente ottimizzato, il che è peggio che perderli casualmente, perché ti convince di star facendo la cosa giusta.

Il Kelly assume anche che tu possa scommettere esattamente la cifra calcolata. Nella realtà, i bookmaker hanno limiti di puntata, e non sempre puoi mettere l’importo preciso. Inoltre, se hai molte scommesse aperte contemporaneamente, la gestione del bankroll si complica: quale percentuale consideri, quella del bankroll totale o quella disponibile?

Un altro problema è che il Kelly non considera le correlazioni tra scommesse. Se punti su due partite che dipendono da fattori comuni, il rischio complessivo è maggiore della somma dei rischi individuali. La formula, nella sua versione base, ignora questo aspetto.

Infine, c’è l’aspetto psicologico. Anche il Kelly frazionato può suggerire stake che sembrano elevati in situazioni dove l’esito è incerto. Seguire ciecamente una formula quando il tuo istinto urla di fermarti richiede una fiducia nella matematica che non tutti possiedono. E quando la fiducia vacilla, le decisioni diventano inconsistenti.

Quando Usare il Kelly

Il Criterio di Kelly è ideale per scommettitori che hanno sviluppato un sistema di valutazione delle probabilità e vogliono ottimizzare la gestione dello stake. Se tieni traccia delle tue scommesse da tempo e hai dati che mostrano una buona calibrazione delle tue stime, il Kelly diventa uno strumento potente.

È particolarmente utile per chi opera su mercati dove le probabilità sono relativamente stabili e confrontabili nel tempo. Scommesse su eventi ricorrenti, come il numero di gol o i risultati di certe squadre in certe condizioni, si prestano meglio all’analisi Kelly rispetto a eventi unici e imprevedibili.

Non è consigliato per principianti. Prima di usare il Kelly devi capire come funzionano le quote, come stimare le probabilità, e avere un track record sufficiente per valutare la qualità delle tue selezioni. Applicare la formula senza queste basi è come usare uno strumento di precisione senza saper leggere le misure.

Se decidi di provarlo, inizia con il Quarter-Kelly e tieni traccia non solo dei risultati ma anche della precisione delle tue stime. Dopo qualche centinaio di scommesse, avrai i dati per capire se il tuo approccio funziona e se puoi permetterti di aumentare la frazione.

Il Criterio di Kelly non è magia. È matematica applicata al betting, con tutti i suoi limiti. Ma per chi lo usa correttamente, rappresenta un framework razionale per prendere decisioni in un ambiente incerto. E in un mondo dove la maggior parte degli scommettitori punta a caso, avere un framework razionale è già un vantaggio.

Il criterio di Kelly scommesse su come vincere una scommessa di calcio.

Leggi anche la guida al money management scommesse.